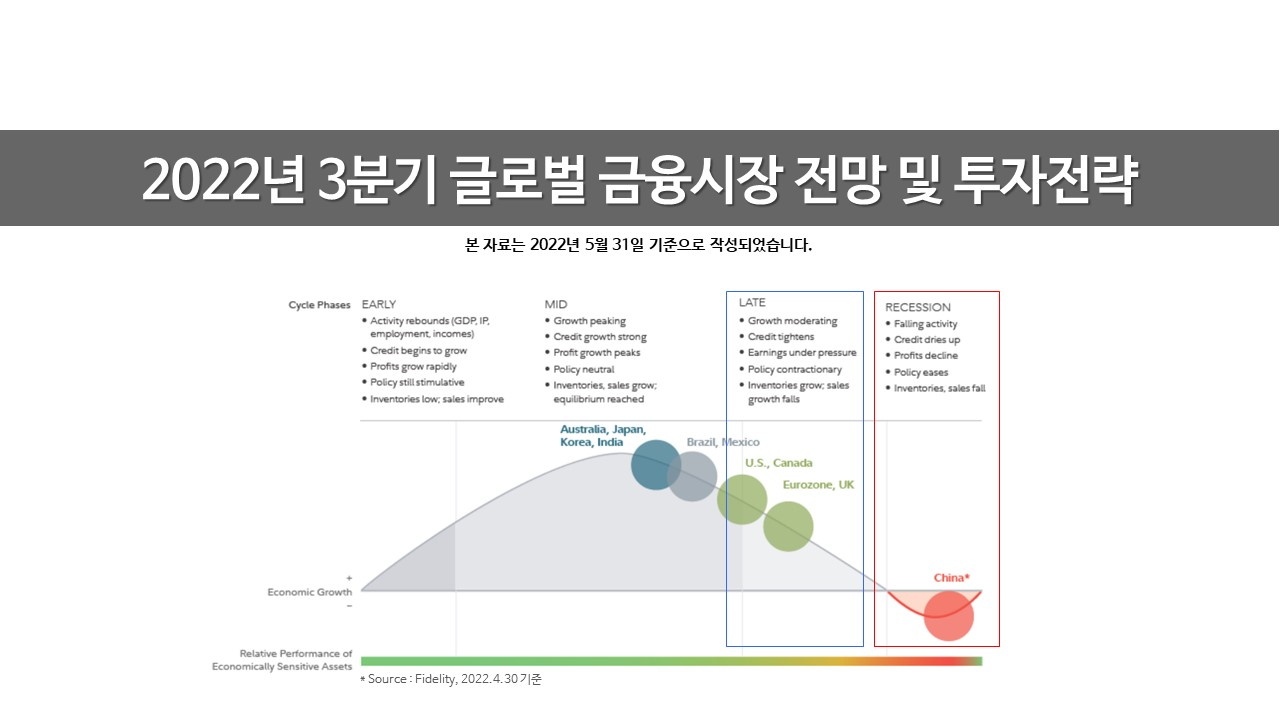

2023년 4분기 글로벌 금융시장 전망 및 투자전략

Posted by PNFGLOBAL / 2023.09.27

포트폴리오 관점에서 미국과 중국은 대체재가 아니라 보완재입니다.

8월초에 중국 부동산 개발 1위 업체 '벽계원'이 달러채권 이자 지급에 실패했다는 소식이 전해졌습니다. 중국 관련 뉴스는 부동산 붕괴가 임박했고, 부동산 붕괴가 금융 시스템 리스크로 전이될 수 있다는 공포스러운 소식들로 가득찼습니다. 8월에 글로벌 증시가 일제히 하락했는데, 중국(특히 홍콩) 증시 하락이 가장 컸습니다.

그러나 9월에는 상황이 달라졌습니다. 9월 1일부터 22일까지 미국 증시는 S&P500 -4.16%, 나스닥 -5.87% 하락했으나 중국 증시는 약간 하락에 그쳤습니다. (본토 상해종합지수 +0.40%, 본토 CSI300 -0.70%, 홍콩 HSCEI -1.10%, 홍콩 항셍테크 -4.50%)

9월 중국 증시 선방은 7월부터 매일같이 쏟아지고 있는 경기 부양책 덕분입니다. 중국 정부의 핵심 경기 부양은 부동산이 아니라 '소비 증대'와 '증시 회복'이라고 생각합니다. 부동산은 경착륙을 막겠다는 정도지 다시 과거처럼 부동산을 통해 경기 부양하겠다는 의지는 강하지 않습니다.

9월 22일에 중국 정부는 (1) 베이징, 상해 외국자본 유출입 통제 완화, (2) 중국 증시 외국인 지분율 확대, (3) 반독점당국의 민영경제발전 조치 22개 등의 정책을 발표하여 홍콩 중심으로 중국 증시를 급등시켰습니다. (9월 22일 본토 CSI300 +1.81%, 홍콩 HSCEI +2.68%, 홍콩 항셍테크 +3.69%) 전날(21일) 매파적 9월 FOMC회의 결과로 미국 증시가 크게 하락했음을 고려하면, 시장 참여자들은 미국발 악재보다 중국발 호재를 더 크게 인식하고 있다고 판단됩니다.

중국, 한국 등 아시아 증시는 달러 강세 국면에서 약해집니다. 최근 연준이 긴축을 더 강화함으로써 금리를 더 상승시켰고 그로 인해 달러가 더 강해졌습니다. 아시아 증시 약세 원인은 여러가지가 있겠지만 그 중에서 미국 긴축 영향이 가장 크다고 생각합니다. 아직은 미국 긴축의 부정적 영향이 시장을 지배하고 있지만 연말연초로 갈 수록 긴축이 끝나간다는 인식이 높아질 것이므로 미국 긴축의 부정적 영향은 약해질 것으로 예상됩니다.

현재 진행 중인 중국의 여러 문제들은 경기 침체를 빠져나오기 직전의 마지막 고통이라고 판단됩니다. 과거 사례를 찾아보기 어려울 정도로 중국이 열심히 경기 부양을 하고 있으니 미국 긴축 종료 기대로 달러가 약세 전환된다면 중국 등 아시아 증시는 경기 회복 모멘텀이 커질 것으로 예상됩니다.

미국은 경기 침체 진입 직전에 놓여 있지만, 중국은 경기 침체를 빠져나오기 직전에 놓여 있습니다. 미국은 경기를 누르는 정책을 펼치고 있지만, 중국은 경기를 부양하는 정책을 펼치고 있습니다. 무엇보다 미국 증시는 비싸지만 중국 증시는 너무 쌉니다. 지금까지는 미국이 절대적으로 상대적으로 모두 중국보다 우월했습니다만, 앞으로는 그렇지 않을 것 같습니다.

투자의 시선은 현재가 아니라 미래를 향해야 합니다. 미래 변화를 반영해서 투자한다면 미국에 대한 집중을 낮추고 중국 비중을 높이는 변화가 바람직합니다. 특히, 미국 증시와 중국 증시 상관성이 낮아졌기 때문에 포트폴리오 관점에서 함께 투자하기 좋은 대상이 되었습니다. 미국과 중국을 양자택일의 '대체재'가 아니라, '보완재'로 이해한다면 중장기적으로 좋은 투자 성과를 얻을 수 있을 것입니다.

자세한 내용은 첨부된 파일을 참고해주시기 바랍니다. (첨부된 PPT 파일은 '나눔바른고딕' 글꼴로 작성되었습니다. 컴퓨터에 기본으로 설치된 글꼴이 아니므로 아래 링크를 통해 설치하시기 바랍니다.)

2023년 4분기 전망자료 Youtube 동영상

https://youtu.be/pjZGvemx5fI

자세히보기

2024년 4분기 글로벌 금융시장 전망 및 투자전략 2024.10.10

2024년 4분기 글로벌 금융시장 전망 및 투자전략 2024.10.10 2024년 3분기 글로벌 금융시장 전망 및 투자전략 2024.10.10

2024년 3분기 글로벌 금융시장 전망 및 투자전략 2024.10.10 2024년 2분기 글로벌 금융시장 전망 및 투자전략 2024.10.10

2024년 2분기 글로벌 금융시장 전망 및 투자전략 2024.10.10 2024년 1분기 글로벌 금융시장 전망 및 투자전략 2024.02.07

2024년 1분기 글로벌 금융시장 전망 및 투자전략 2024.02.07 2023년 3분기 글로벌 금융시장 전망 및 투자전략 2023.08.07

2023년 3분기 글로벌 금융시장 전망 및 투자전략 2023.08.07 2023년 2분기 글로벌 금융시장 전망 및 투자전략 2023.03.20

2023년 2분기 글로벌 금융시장 전망 및 투자전략 2023.03.20 2023년 1분기 글로벌 금융시장 전망 및 투자전략 2023.01.18

2023년 1분기 글로벌 금융시장 전망 및 투자전략 2023.01.18 2022년 4분기 글로벌 금융시장 전망 및 투자전략 2023.01.18

2022년 4분기 글로벌 금융시장 전망 및 투자전략 2023.01.18 2022년 3분기 글로벌 금융시장 전망 및 투자전략 2022.06.23

2022년 3분기 글로벌 금융시장 전망 및 투자전략 2022.06.23 2022년 2분기 글로벌 금융시장 전망 및 투자전략 2022.06.23

2022년 2분기 글로벌 금융시장 전망 및 투자전략 2022.06.23 AM Best, ITA 신용등급 부여 A- 2021.09.27

AM Best, ITA 신용등급 부여 A- 2021.09.27