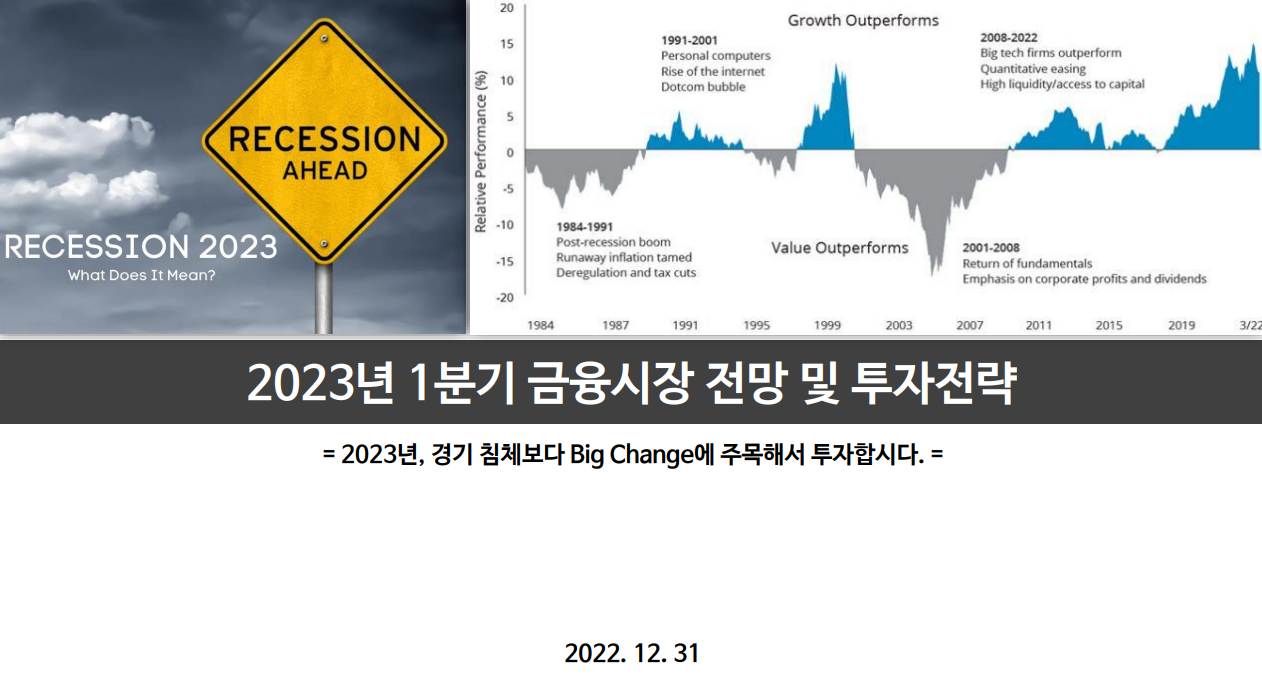

2023년 1분기 글로벌 금융시장 전망 및 투자전략

Posted by PNFGLOBAL / 2023.01.18

2023년, 경기 침체보다 Big Change에 주목해서 투자합시다.

2023년이 시작되었습니다. 그러나 올해 경제 전망은 좋지 못합니다. 3분기 이후 미국 경기 침체가 시작될 것이라는 의견이 많습니다. 인플레는 꺾이고 있지만 중앙은행의 긴축은 여전히 진행형입니다. 연준과 유럽 ECB는 기준금리를 추가로 더 인상할 것이고 일본 마저 기준금리 인상을 시작할 것으로 예상됩니다. 2022년부터 시작된 초강력 통화긴축이 2023년에도 이어집니다.

그러나 증시는 경제와 다르게 움직일 것 같습니다. 경제 전망은 비관적이지만 증시 전망은 그렇게 비관적이지 않습니다. 이번 경기 침체는 버블이 터져서 자연 발생적으로 나타나는 것이 아니라 인플레를 잡기 위해 중앙은행이 일부러 만든 인위적인 침체이기 때문입니다. 또한 일찍부터 예견되어 시장이 충분히 선반영했기 때문에 경기 침체 충격이 크지 않다면 무조건 매도로 대응할 것 같지 않습니다.

다행히 2023년 미국 경기 침체는 Deep하지 않고 Mild하게 전개될 가능성이 높습니다. 그 자체도 달러 약세 요인데, 연준 기준금리 인상 종료, 미국과 유럽의 금리 격차 축소, 유럽 에너지 위기 우려 완화, 일본 통화정책의 긴축 전환 등 달러 약세 유발 이벤트가 너무 많습니다. 따라서 ① 올해는 달러 환오픈(UH) 투자비중을 작년보다 줄이는 것을 권장합니다.

올해 미국(US) 경기 침체는 Mild하더라도 시간이 지날 수록 더 악화되어 연내 반등을 기대하기 어려워 보입니다. 반면, 미국을 제외한 나머지(Non-US) 경기는 반등을 기대할 수 있습니다. 가장 먼저 중국에서 반등이 나타나고 유럽이 뒤따를 것입니다. 달러 약세 상황과 Non-US 경제 개선은 미국인이 자본차익과 환이익을 동시에 얻을 수 있는 환경이 되므로 Non-US 증시 투자 매력을 높이게 됩니다. 따라서 ② 올해 위험자산 투자는 US 비중을 줄이고 Non-US 비중을 높여서 US와 Non-US를 균형있게 투자하는 것을 권장합니다.

심각한 경기 침체가 아니라면 미국 성장주는 장기물 금리 급등시 약해지고, 하락하면 강해집니다. 2023년에 인플레는 더 완화되겠지만 연준은 인플레를 확실히 잡기 위해 높은 기준금리를 오랫동안 유지하는 Higher for longer 정책을 펼치려 합니다. 그래서 장기물 금리는 상반기에 등락을 거듭하며 횡보하다가 기준금리 인하가 가시권에 들어오는 3분기부터 추가 하락할 것으로 예상됩니다.

그렇다면 상반기는 가치주 상대우위, 하반기는 성장주 상대우위가 전개될 가능성이 높습니다. 하반기 반등을 위해 성장주를 계속 가지고 갈 수도 있겠습니다만, 기회 비용과 시장과의 괴리가 점점 커질 것이니 ③ 올해는 성장주 비중을 줄이고 가치주 비중을 높여서 성장주와 가치주를 균형있게 투자하는 것을 권장합니다.

모두가 경기 침체를 경고하면서 비관적 전망을 쏟아낼 때 오히려 시장은 정반대로 움직이는 경우가 적지 않았습니다. 2023년은 경기 침체보다 Big Change에 주목해서 투자할 것을 권장합니다. 방어적 관점이 아니라 큰 변화에 적응한다는 관점으로 대응한다면 울퉁불퉁한 2023년을 잘 헤쳐나갈 수 있을 것입니다. 어렵지만 면밀히 살펴서 최대한 좋은 길로 안내해드리겠습니다.

https://drive.google.com/file/d/16byq9a757r6vCw6De01zWI3N45OEiEFK/view?usp=sharing

Popular post

-

2025년 1분기 글로벌 금융시장 전망 및 투자전략 2025.01.07

2025년 1분기 글로벌 금융시장 전망 및 투자전략 2025.01.07 -

2024년 4분기 글로벌 금융시장 전망 및 투자전략 2024.10.10

2024년 4분기 글로벌 금융시장 전망 및 투자전략 2024.10.10 -

2024년 3분기 글로벌 금융시장 전망 및 투자전략 2024.10.10

2024년 3분기 글로벌 금융시장 전망 및 투자전략 2024.10.10 -

2024년 2분기 글로벌 금융시장 전망 및 투자전략 2024.10.10

2024년 2분기 글로벌 금융시장 전망 및 투자전략 2024.10.10 -

2024년 1분기 글로벌 금융시장 전망 및 투자전략 2024.02.07

2024년 1분기 글로벌 금융시장 전망 및 투자전략 2024.02.07 -

2023년 4분기 글로벌 금융시장 전망 및 투자전략 2023.09.27

2023년 4분기 글로벌 금융시장 전망 및 투자전략 2023.09.27 -

2023년 3분기 글로벌 금융시장 전망 및 투자전략 2023.08.07

2023년 3분기 글로벌 금융시장 전망 및 투자전략 2023.08.07 -

2023년 2분기 글로벌 금융시장 전망 및 투자전략 2023.03.20

2023년 2분기 글로벌 금융시장 전망 및 투자전략 2023.03.20 -

2023년 1분기 글로벌 금융시장 전망 및 투자전략 2023.01.18

-

2022년 4분기 글로벌 금융시장 전망 및 투자전략 2023.01.18

2022년 4분기 글로벌 금융시장 전망 및 투자전략 2023.01.18 -

2022년 3분기 글로벌 금융시장 전망 및 투자전략 2022.06.23

2022년 3분기 글로벌 금융시장 전망 및 투자전략 2022.06.23 -

2022년 2분기 글로벌 금융시장 전망 및 투자전략 2022.06.23

2022년 2분기 글로벌 금융시장 전망 및 투자전략 2022.06.23 -

AM Best, ITA 신용등급 부여 A- 2021.09.27

AM Best, ITA 신용등급 부여 A- 2021.09.27

2021 Copyright (주)피엔에프글로벌. All rights reserved